主页 > token.im钱包下载 > 多少杠杆是一种选择?

多少杠杆是一种选择?

今天有人问我期权的杠杆率是多少?我想了想说反正也挺大的,对方一头雾水,然后我也觉得不好意思,因为这个问题真的不好回答。

期权的一个吸引人的方面是它们可以用少量的资本(溢价)来控制目标的几倍到几十倍甚至上百倍的价值。那是多少次? 其实这并没有一个明确的比例,因为要算作杠杆的东西是一个变量。这个变量的术语是:Delta

Delta 代表当标的价格变动一个单位时相应期权合约的价格变动。假设如果我们现在做的50ETF上涨0.1元,我们的溢价上涨0.05元,那么Delta是0.05/0. 1=0.5

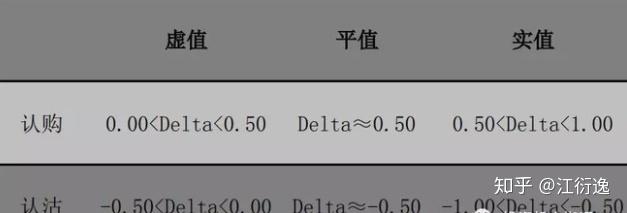

Delta 随标的股票的价格而变化。看涨期权的 Delta 从 0 到 1 不等;看跌期权的 Delta 从 -1 到 0 变化。到期的价内期权的 Delta 的绝对值接近 1,价外期权的 Delta 的绝对值是接近 0,价内期权的 delta 约等于 0.5

我已经下载了华泰电脑版的期权交易软件。 T型报价的风险栏中有一个Delta值。认购从0-1,看跌从-1-0。非常清楚。但是,显示值也会随着50ETF标的股票的变化而变化,因为原始虚值、平均值和实际值会随着标的股票的变化而变化。比如现在的50ETF是2.5元,那么2.5元的行使价就是面值,如果股价涨到2.5元以上,那么2.5 元 行权价变为实际价值。如果股价跌破2.5元,则2.5元的行权价变为有值。

那么如何计算Delta杠杆倍数?

杠杆率等于期权价格变动百分比与标的证券价格变动百分比之比,即标的变动1个百分点,期权价格变动X个百分点,而这个X就是杠杆率。

X=标的股票价格/期权价格*Delta

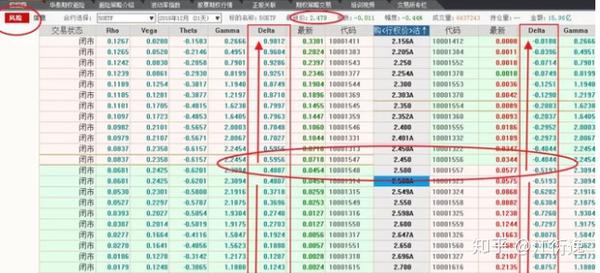

比如上图中当前50的股票价格是2.479,以看涨期权为例,我们选择2.50的行使价的杠杆倍数是多少?

X=2.479/0.0454*0.4807=26.2x

如果我们选择<@行使价为2.25的看涨期权

X=2.479/0.2397*0.9286=9.6次

p>

我们选择行使价为 2.70

的看涨期权

X=2.479/0.0024*0.1243= 128 次

所以上面说了几遍到几十遍甚至上百遍,就这样了。

我在前几天的文章中举了一个例子来说明期权就像股票一样,如下:

使用上式计算期权杠杆倍数怎么算期权杠杆倍数怎么算,50ETF一开始价格为2.5元,行权价格为2.5元,杠杆倍数X=2.5/ 0.07*0.5≈18次

但我们要知道,如果标的股票涨到2.75元,原来2.5元就是平均行权价,这已经变成了深实值,即Delta接近1

50ETF为2.75元,行权价为2.5元杠杆倍数X=2.5/0.07*1≈36倍。

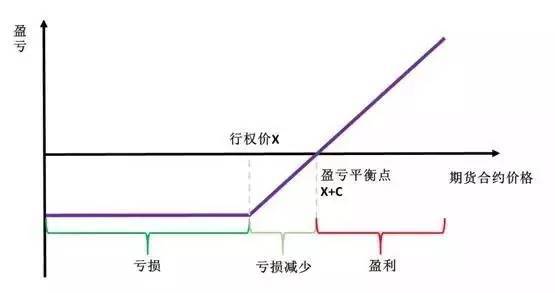

所以杠杆率大约是18-36倍。也正是因为Delta的这个特性,期权才会呈现出非线性的涨跌趋势。上涨会越来越快,下跌会逐渐放缓。之前的这篇文章也有介绍。

让我们实际测量一下?假设我有2.50,000,我可以直接买入只能买入10,000股的50ETF,但我可以通过期权买入25000/700≈36张合约。如果标的价格真的上涨,这36张合约带来的收益远远超过直接买入10000股50ETF的收益,利润率大概在18-36倍之间。计算类似于上面的公式。

所以其实我们可以通过选择开仓数量、行权价格等来选择我们想要的杠杆。

估计你会觉得这有点头疼,所以粗略面值附近的杠杆=股票价格/溢价*0.5就可以了,因为大多数情况下我们选择面值来做附近。

当然,当你想认真经营一个战略理念或产品时,你必须仔细考虑,因为杠杆越大,收益越大,风险也越大,最大的风险是损失如果你失去了所有溢价,虽然深实值的杠杆倍数比较低,但你不用太担心时间价值的下降,多为内在价值,而深虚值的杠杆倍数很高,你购买实际上是它的时间价值。我预计这段时间会发生一些奇迹,深的虚假价值会变成平坦的价值,甚至是真实的价值。当然,在我们的资本市场上,深度虚假价值的利润是几十倍、几百倍的情况已经发生了,所以买它的人还是很多的。带着彩票的心态给自己买一些很深的假货。

简单总结一下,溢价越便宜,杠杆越大,那么溢价什么时候便宜?即假值比真值便宜,近月比远月便宜。

更多实时期权操作,请关注我的知乎账号,可以在我的个人主页查看。