主页 > 苹果版imtoken钱包官网 > 汇率贬值会成为稳定增长的政策工具吗?

汇率贬值会成为稳定增长的政策工具吗?

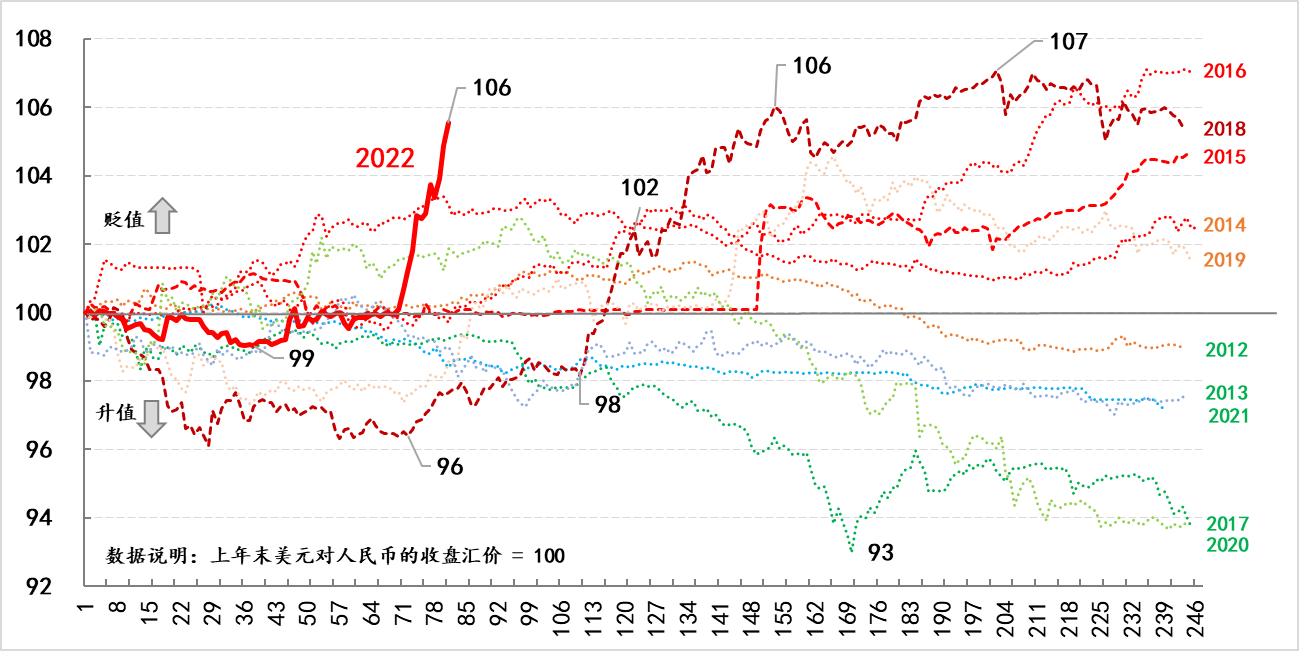

根据汇率②的详细估计,五一之后人民币继续贬值。截至5月9日,CNY和CNH分别超过6.73和6.77,较年初分别贬值5.3%和6.1%,但同期美元累计上涨8.6%,对应人民币贬值幅度低于美元指数涨幅。人民币对一篮子货币的相应汇率指数基本保持稳定。例如,当前CFEETS人民币指数为101.89,仅略低于年初的102.47,较10日累计下跌4.6% 6.3 月中旬为 79。

也就是说,到目前为止,人民币兑美元汇率曲线的陡度仍低于美元指数曲线。欧元贬值曲线与美元指数基本一致。欧元今年贬值了 7.9%。日元的贬值曲线比美元指数更陡峭。今年日元贬值了12.。4%。

从在岸汇率CNY和离岸汇率CNH的波动情况来看,截至5月9日,今年CNY的波动幅度已超过4000点(4212点),CNH的波动幅度已超过4500点(4585点)。),CNH 波幅强于 CNY 波幅为 2015 年以来第三高(2015 年 373) - 1101 点,2020 年 442 点,反映市场变化迅速贬值,市场预期与前期有所背离。

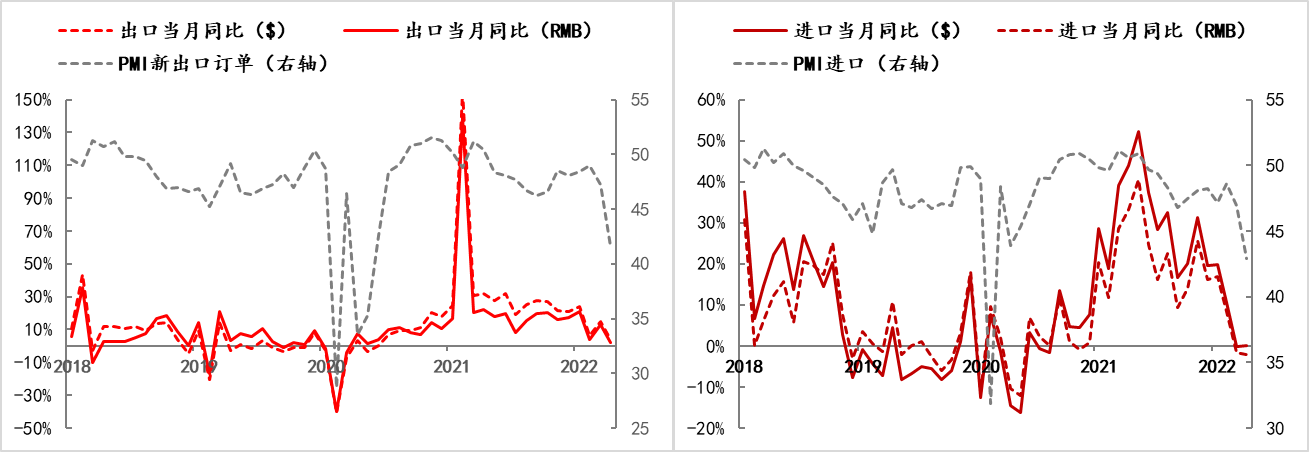

5 月 9 日公布的进出口数据反映了更为显着的经济下滑。

4月份出口增速为:以美元计价的同比增速为3.9%,上月为14.7%;人民币价值同比增长1.9%,上月为12.9%。

4月份进口增速为:以美元计价的同比增速为0%,上月为-0.1%;以人民币计价的进口同比增速为-1.7%,上月为-1.。2%。

早前公布的4月制造业PMI指数为:新出口订单指数为41.6,上月为47.2,为2020年5月以来最低;进口指数为42.9,上月为46.9,为2020年2月以来最低。此外,4月份PMI供应商交货时间指数已降至37.2,这是自 2020 年 2 月以来的新低 (32.1).

上述指标反映,当前当地经济运行形势已降至2020年疫情初期经济受到严重冲击后的水平,经济下行压力较大。

图2:中国进出口(2018-2022)来源:Wind

梳理了近期的人民币汇率、外贸和供应时间,我们应该如何理解目前的汇率贬值?最重要的是,汇率贬值会不会成为稳增长的政策工具?也就是说,中国人民银行会采取“以邻为壑”的贬值政策来稳定增长吗?

首先,在人民币汇率长达数十年的历史中,中国只有“一次半”通过贬值来对冲经济运行的矛盾。

所谓“一次性”,是指1994年统一汇率2022年美元汇率会继续跌吗,将人民币官方汇率与外汇掉期市场汇率统一起来。人民币官方汇率从1989年12月31日的5.7855贬值到1994年1月1日的8.6783,一夜之间贬值了33.3%,但当时的贬值是仅确认官方汇率为市场汇率。1994年,出口增长率从1993年的8%跃升至31.9%。当年净出口对经济增长的贡献率高达31.2%。在13%的GDP增长率中,有4%来自净出口。所谓“半场”是指2015年“8.11”汇率改革。人民币从6.贬值 8月10日的2097到8月11日的6.3231,然后又一次贬值到8月13日的6.3990,3个交易日内贬值3%,但这次汇改的重点是中间价机制,而对冲的主要矛盾是外汇市场的干预成本。“8.11”汇改前,外汇储备从2014年6月末的3.99万亿美元降至2015年8月末的3.56万亿美元,月均下降高达311亿美元,“8.11”汇改后,外汇储备下降幅度有所缓和。2015年末外汇储备余额3.33万亿美元,之后基本稳定< @3.0- 3.2 万亿美元规模。但出口增速从上年的6%降至-2.9%,净出口对经济增长的贡献率仅为0.59%。之后,虽然2016年汇率贬值6.6%,但出口增速进一步下滑至-11.7%,净出口对经济的拖累为-0.8%。

可见,在央行的政策工具箱中,没有通过贬值稳定增长的选项,而是更加强调“发挥汇率调节宏观经济和国际收支自动稳定器的作用” . 其次,五一后汇率快速贬值的内因,更多集中在疫情上。4月25日以来,疫情在北京蔓延,进一步加剧了市场对二季度经济下行的预期。为此2022年美元汇率会继续跌吗,5月5日,全国人大常委会再次强调“保持人民币汇率在合理均衡水平上的基本稳定”,这已经是今年全国人大常委会第二次强调。之前,3月21日,全国人大常委会在听取国务院财委报告后强调,“保持人民币汇率在合理均衡水平上基本稳定,保持国际收支基本平衡”。在9日发布的《2022年一季度中国货币政策执行报告》中,央行也强调要“加强预期管理,保持人民币汇率在合理均衡水平上基本稳定” 。” 除疫情外,当前美债利率仍处于政策收紧周期的上行通道,中美利差倒挂的程度和范围仍在扩大过程中,市场参与者持有外汇的积极性仍然很高。我们通过下调金融机构外汇存款准备金率表达了对汇率的担忧,但因应市场预期的分化势头,不排除央行将继续下调外汇存款准备金率并使用其他宏观审慎工具来管理预期。综上所述,汇率贬值还不会成为稳定增长的政策工具,1992年,美联储前主席保罗沃尔克曾在记忆中与行天凤雄合着的《命运的变迁》中说,“任何货币 人民币贬值,尤其是持续贬值,通常是正在发生的事情的信号。毫无疑问,沃尔克30年前的观察对于目前的人民币汇率仍然有效。(作者为建设银行金融市场部,仅代表个人观点。)

海量资讯,精准解读,尽在新浪财经APP